Die Energiewende ist in eine neue Phase eingetreten. Während der Ausbau von Wind- und Solarenergie weiter an Dynamik gewinnt, zeigen sich immer deutlicher die systemischen Grenzen des bestehenden Marktdesigns sowie der Netzinfrastruktur. Negative Strompreise sind dabei zum Symbol geworden: Sie verdeutlichen, dass Erzeugung, Nachfrage und Netze nicht im Gleichgewicht stehen. Für Betreibende und Investierende stellen sie zunehmend ein strukturelles Risiko für Geschäftsmodelle dar.

Dieser Leitartikel beleuchtet, wie negative Preise entstehen, welche rechtlichen und ökonomischen Folgen sie für neue und bestehende Anlagen haben und welche Handlungsmöglichkeiten sich für Betreibende ergeben. Dabei wird deutlich: Die jüngste Reform des Erneuerbare-Energien-Gesetzes (EEG) verschärft die Lage für Neuprojekte erheblich, da Förderansprüche bereits nach der ersten negativen Viertelstunde entfallen (1). Zugleich eröffnen sich Chancen – sei es durch intelligente PPA-Strukturen, den Einsatz von Speichern oder die Integration flexibler Verbraucher.

Mittelfristig wird es darauf ankommen, systemische Antworten zu finden: mehr Netzausbau, die Nutzung von Speichern als Netzressource und ein Marktdesign, das regionale Unterschiede abbildet. Wer diese Entwicklungen frühzeitig berücksichtigt, kann Risiken begrenzen und zugleich neue Geschäftsmodelle erschließen. Negative Strompreise sind damit nicht nur ein Problem, sondern auch ein Weckruf für eine nachhaltigere Gestaltung des Energiesystems.

Das neue Normal

Negative Strompreise entstehen, wenn die Stromerzeugung das Niveau der Nachfrage übersteigt und gleichzeitig keine ausreichende Flexibilität im System vorhanden ist, um diesen Überschuss aufzunehmen. In der Folge zahlen Marktteilnehmende am Spotmarkt dafür, dass ihnen der Strom abgenommen wird. Das klingt paradox, ist aber ein logisches Resultat der Marktmechanik: Die Erzeugung aus Wind und Sonne hat Grenzkosten nahe null, während ein Abschalten einzelner Anlagen technisch oder ökonomisch nicht ohne weiteres möglich ist. Wenn zusätzlich konventionelle Kraftwerke aufgrund technischer Restriktionen (z. B. Mindestlasten) nicht schnell genug herunterfahren können, kippt das Gleichgewicht – der Preis rutscht unter null.

In Deutschland traten negative Strompreise erstmals 2008 auf, wenige Monate nach der Einführung des „Energy-Only-Markts“ mit der verpflichtenden Direktvermarktung Erneuerbarer Energien (EE) über die Börse (2). In den Anfangsjahren waren es einzelne Stunden, oft in den Nacht- oder Feiertagsstunden mit schwacher Nachfrage. Mit dem stetigen Ausbau von Wind und Solar nahm die Häufigkeit negativer Preise deutlich zu: Allein im Jahr 2024 wurden 457 Stunden mit Preisuntergrenzen verzeichnet, deutlich mehr als die 301 Stunden im Jahr 2023. Negative Preise haben sich damit vom Ausnahmefall zu einem strukturellen Merkmal des Strommarkts entwickelt (3).

Rechtlich ist zwischen Alt- und Neuanlagen klar zu unterscheiden. Bestandsanlagen, die vor dem 01.01.2016 in Betrieb genommen wurden, sind von den Regelungen zur Verringerung des Zahlungsanspruchs bei negativen Preisen ausdrücklich ausgenommen. Diese Ausnahme findet sich in § 100 Abs. 1 EEG 2023, § 100 Abs. 1 EEG 2021, § 100 Abs. 1 S. 4 EEG 2017 sowie § 24 Abs. 3 Nr. 1 EEG 2014. Für diese Bestandsanlagen gilt: Sie erhalten auch während negativer Preise weiterhin die volle Förderung nach EEG.

Neuanlagen, die ab 2016 in Betrieb gingen, unterliegen dagegen den jeweils geltenden Fassungen von § 51 EEG (2021/2023). Zunächst griff die sogenannte „Sechs-Stunden-Regel“, wonach der Vergütungsanspruch entfiel, wenn der Spotmarktpreis an mindestens sechs aufeinanderfolgenden Stunden negativ war. Mit der jüngsten Reform wurden diese Schwellen systematisch verringert, bis hin zur vollständigen Aufhebung: Seit dem 25.02.2025 entfällt der Vergütungsanspruch bereits ab der ersten negativen Viertelstunde (4).

Damit wird der Unterschied zwischen Bestands- und Neuanlagen deutlicher: Während ältere Anlagen weiterhin gegen Preisrisiken abgesichert sind, sehen sich neue Projekte mit einem erheblich höheren Erlösrisiko konfrontiert. Für Betreibende und Investierende bedeutet das: Wer heute investiert, muss negative Preise aktiv in Kalkulationen, PPA-Verträge und operative Strategien einbeziehen.

Vom Überschuss zur Systemschwäche

Negative Preise sind das sichtbare Ergebnis eines unausgeglichenen Energiesystems – sie entstehen nicht, weil „zu viele“ erneuerbare Anlagen existieren, sondern weil Systemintegration und Flexibilität fehlen. Vier Faktoren sind dafür maßgeblich:

Erzeugungsseite: Dynamischer Ausbau von EE

Der Ausbau von Wind- und Solarenergie verläuft deutlich schneller als der Netzausbau: Im Jahr 2024 wurden in Deutschland 16,2 GW Photovoltaik (PV) installiert und netto etwa 2,5 GW Onshore-Windenergie hinzugerechnet (5). Hinzu kommen rund 14 GW an genehmigten Windenergieanlagen (WEA), was die Dynamik belegt (6). In Zeiten starker Sonneneinstrahlung und hoher Windgeschwindigkeit decken Erneuerbare zusammen zeitweise über 80 % des Strombedarfs – ein klares Zeichen für das Missverhältnis zwischen Produktion und Netzflexibilität. Durch die sehr niedrigen Grenzkosten werden konventionelle Kraftwerke nach und nach vom Markt verdrängt. Überschüsse sind deshalb die logische Folge.

Nachfrageseite: Fehlende Flexibilität der Verbrauchende

Auf der Verbraucherseite reagiert die Nachfrage bislang nur eingeschränkt auf Preissignale. Zwar verpflichtet § 41a EnWG seit Januar 2025 alle Stromlieferanten, dynamische Stromtarife anzubieten (7), doch die Verbreitung ist noch gering, da Smart-Meter-Infrastrukturen erst nach und nach ausgerollt werden. Haushalte und kleine Gewerbebetriebe können daher ihre Lasten kaum automatisiert verschieben. Auch Industrie-unternehmen, die prinzipiell flexible Prozesse besitzen (z. B. Kühlhäuser, Elektrolyseure oder Power-to-Heat-Anlagen), nutzen dieses Potenzial bisher nur punktuell, da Marktanreize und regulatorische Sicherheit fehlen. Bis private Stromkunden in großem Umfang auf Preissignale reagieren und ihr Verbrauchsverhalten anpassen, wird es noch viel länger dauern.

Netze: Engpässe und Redispatch-Kosten

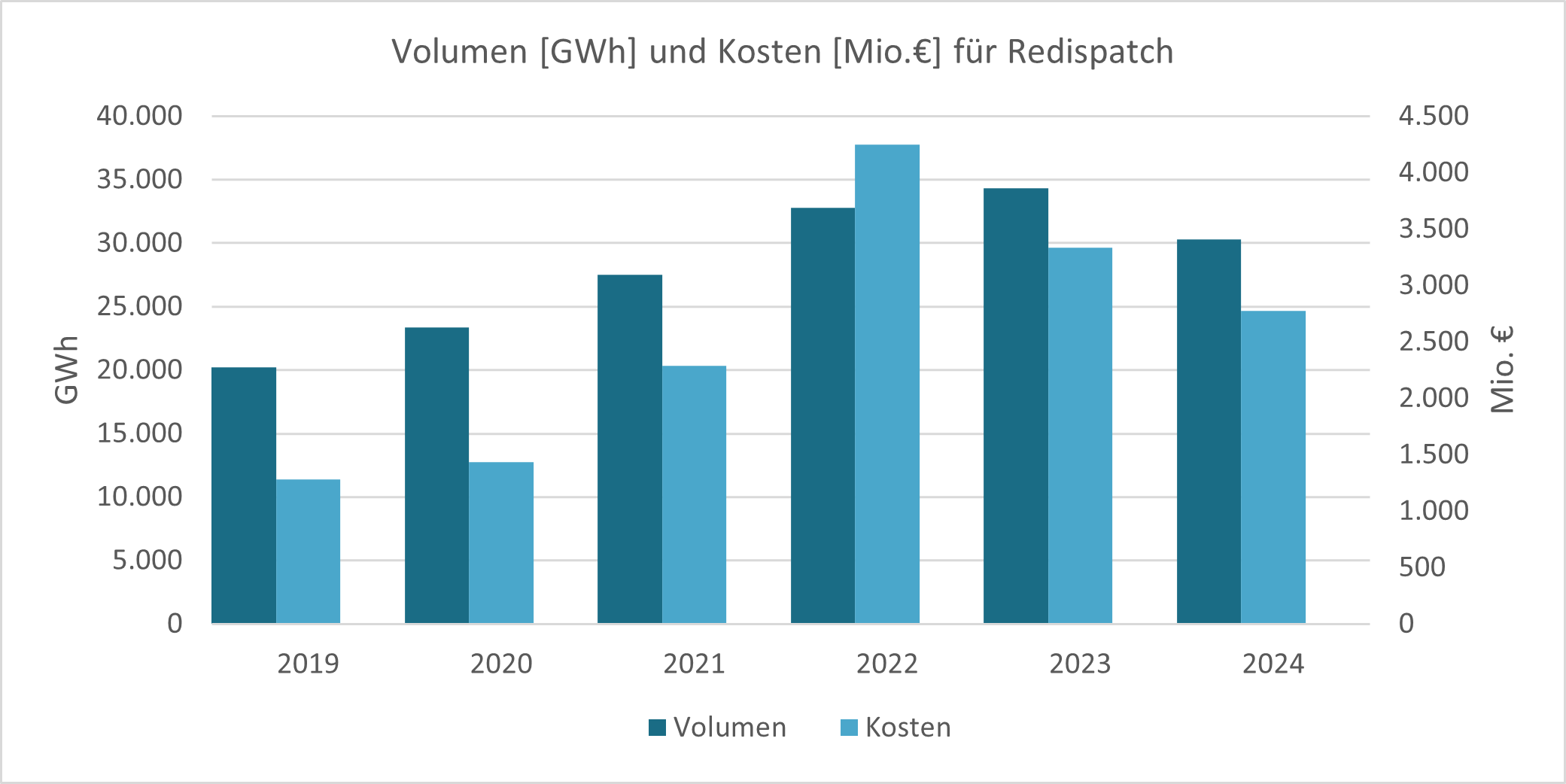

Ein zentraler Engpass liegt im Stromnetz. Windstrom wird überwiegend im Norden erzeugt, der Bedarf ist aber im Süden konzentriert. Die Übertragungsnetze können diesen Transport oft nicht leisten. Die Folge: Anlagen im Norden werden abgeregelt, konventionelle Kraftwerke im Süden hochgefahren – eine Maßnahme, die als Redispatch bezeichnet wird. Die Kosten dafür explodieren: 2023 lagen sie bereits bei über 4 Mrd. €, Tendenz steigend. Negative Preise entstehen zusätzlich, weil die Marktlogik den Überfluss im Norden abbildet, ohne dass er tatsächlich im Süden genutzt werden kann (Abbildung 1).

Marktdesign: Einheitspreiszone Deutschland/ Luxemburg

Das aktuelle Marktdesign verstärkt das Problem. In Deutschland gilt eine einheitliche Preiszone – egal ob Strom in Schleswig-Holstein, Brandenburg oder Bayern gehandelt wird. Das verschleiert die regionalen Unterschiede: Während im Norden Überangebote bestehen, müssen im Süden teure Kraftwerke laufen. Andere Länder wie Norwegen oder Italien arbeiten mit zonalem Pricing, das regionale Knappheiten und Überschüsse besser widerspiegelt (8). In Deutschland dagegen fehlen diese Preissignale – und damit auch Investitionsanreize, Flexibilität an den richtigen Stellen aufzubauen.

Negative Preise sind also kein „Störgeräusch“ eines ansonsten funktionierenden Marktes. Für Betreibende und Investierende bedeutet das, dass die Ursachen nicht kurzfristig verschwinden werden. Solange Netzausbau, Flexibilitätsmärkte und ein präziseres Marktdesign nicht wirksam greifen, werden negative Preise ein fester Bestandteil des deutschen Stromsystems bleiben – und damit auch ein zentraler Faktor für die Projektökonomie.

Abbildung 1: Entwicklungen von Redispatch (eigene Darstellung mit Daten von SMARD.de)

Regulatorische Zäsur: § 51 EEG 2025

Die rechtlichen Rahmenbedingungen für negative Strompreise haben sich in den vergangenen Jahren mehrfach verändert. Mit der jüngsten Reform im Februar 2025 ist eine klare Zäsur eingetreten: Für Neuanlagen entfällt der Vergütungsanspruch bereits ab der ersten negativen Viertelstunde.

Während die frühere Regel Betreibenden ein gewisses Sicherheitspolster bot und kurze Preisspitzen nach unten ohne Folgen blieben, ist dieses Polster nun verschwunden. Die Legislative hat die Schwelle auf null Stunden reduziert: Schon wenn die Preise in einer einzelnen Viertelstunde negativ werden, entfällt der Förderanspruch. Damit folgt das EEG der Marktrealität, denn ab Oktober 2025 wird auch der Day-Ahead-Markt auf 15-Minuten-Zeitintervalle umgestellt (9). Die Abrechnungspraxis und die Förderung greifen künftig auf derselben Zeitbasis.

Bestandsanlagen, die vor dem 01.01.2016 in Betrieb genommen wurden, sind von den Vergütungskürzungen ausgenommen. Das bedeutet: Betreibende dieser älteren Anlagen erhalten auch bei negativen Preisen die volle EEG-Vergütung. Für neuere Projekte gilt dieser Schutz nicht mehr.

Die Folgen für Betreibende und Investierende sind erheblich:

• Mehr Vergütungsausfälle: Jede negative Viertelstunde kann zu Null-Einnahmen führen.

• Größere Volatilität: Erlösprofile werden unberechenbarer, Projektkalkulationen unsicherer.

• Anpassungsdruck bei Finanzierungen: Banken werden stärker auf Capture-Price-Risiken und Absicherungsstrategien achten.

• Handlungsdruck bei Verträgen: Stromlieferverträge, sogenannte Power-Purchase-Agreements (PPAs), müssen explizite Regelungen zu negativen Preisen enthalten.

Mit der Reform des § 51 EEG hat die Legislative also einen Paradigmenwechsel vollzogen: Negative Preise sind nicht mehr nur ein Risiko für den Markt, sondern werden unmittelbar auf die Förderlogik durchgereicht. Für Betreibende bedeutet das einen Sprung ins kalte Wasser: Wer heute Projekte plant, muss davon ausgehen, dass negative Preise regelmäßig den Förderanspruch mindern – und sich entsprechend absichern.

Ökonomische Folgen für Betreibende

Mit der Verschärfung des § 51 EEG und der steigenden Zahl negativer Preisphasen geraten Betreibende von WEA und PV-Projekten in ein deutlich anspruchsvolleres Umfeld. Die ökonomischen Konsequenzen sind weitreichend und betreffen sowohl die laufende Bewirtschaftung bestehender Anlagen als auch die Kalkulation neuer Projekte.

Anlagen erzielen nicht den Börsenjahres-mittelpreis, sondern den sogenannten Marktwert/Capture Price – das ist der durchschnittliche Preis in den eigenen Erzeugungsstunden und kann deutlich vom Marktmittel abweichen. Mit wachsender gleichzeitiger Einspeisung (z. B. an sonnigen Mittagen) sinkt dieser Marktwert: Die Mittagsproduktion drückt die Preise („Kannibalisierung“) bis hin zu negativen Ausreißern; damit erodiert der Market Value von PV/Wind relativ zum Marktpreis (10).

Besonders südorientierte Freiflächen-PV, die zur Mittagszeit die höchste Einstrahlung hat, ist davon betroffen, weil sie genau in den häufig preisschwachen Stunden speist. Anlagen mit Ost-West-Ausrichtung und vertikale, bifaziale Ost-West-Systeme verteilen die Erzeugung stärker in Morgen- und Abendstunden, glätten so das Profil und können den Marktwert relativ stabilisieren bzw. Curtailment und Integrationskosten reduzieren – im Systemverbund verbessert das die Verwertbarkeit gegenüber rein südorientierten Profilen (11).

Projektfinanzierungen sind traditionell auf stabile Cashflows angewiesen. Negative Preise führen jedoch zu Null-Erlösen in einzelnen Viertelstunden und machen Einnahmeprofile volatiler. Banken reagieren bereits darauf, indem sie in Finanzmodellen stärkere Sensitivitäten für Capture-Price-Risiken fordern und Debt-Service-Coverage-Ratios (DSCR) vorsichtiger kalkulieren. Zudem verlangen Kreditgebende zunehmend Absicherungen durch PPAs, die Preisuntergrenzen oder Kompensationen vorsehen. Für Investierende steigt damit die Bedeutung einer sorgfältigen Risikomodellierung – Standardannahmen aus den vergangenen Jahren sind nicht mehr ausreichend, um die Finanzierbarkeit eines Projekts zu gewährleisten.

Auch die laufende operative Bewirtschaftung verändert sich. Mit der Einführung des 15-Minuten-Day-Ahead-Marktes ab Oktober 2025 steigt der Druck auf eine präzisere Prognose und kurzfristige Optimierung. Betreibende müssen häufiger entscheiden, ob sie Anlagen aktiv aus dem Markt nehmen, um Verluste zu vermeiden. Gleichzeitig erfordert die viertelstundenbasierte Optimierung automatisierte Tools und eine höhere Reaktionsfähigkeit im Intraday-Handel. Damit wird das Bilanzkreismanagement zu einer Kernkompetenz, die nicht mehr allein als technische Pflichtaufgabe verstanden werden kann, sondern über den wirtschaftlichen Erfolg einer Anlage entscheidet.

Für institutionelle Investierende und Fonds bedeutet die neue Situation, dass Projekte ohne klare Absicherungsmechanismen an Attraktivität verlieren. Bewertungsmodelle müssen angepasst werden, was sich in höheren Risikoaufschlägen für Eigenkapitalrenditen und strengeren Due-Diligence-Prüfungen niederschlägt. Besonders im Fokus stehen Standortanalysen, Erzeugungsprofile und die Integration von Flexibilitätsoptionen. Projekte mit integrierten Speichern oder Hybridlösungen gewinnen an Attraktivität, da sie Erlösprofile stabilisieren und das Risiko negativer Preise abfedern können.

Die ökonomischen Folgen negativer Preise reichen damit weit über kurzfristige Erlösausfälle hinaus. Sie verändern die Finanzierbarkeit von Projekten, die Anforderungen an Betreibende und die Investorenlogik. Wer diese Risiken nicht systematisch adressiert, läuft Gefahr, Projekte zu überbewerten oder Finanzierungen nicht mehr zu erhalten. Umgekehrt gilt: Betreibende, die frühzeitig auf Anpassungen setzen – etwa durch intelligente PPA-Strukturen, Flexibilitätstechnologien -und professionelle Optimierung – können sich Wettbewerbsvorteile sichern.

Fortsetzung folgt in der nächsten Ausgabe.

Autor: Jakob Döring

QUELLEN:

(1) buzer.de (2025). § 51 EEG 2023 – Verringerung des Zahlungsanspruchs bei negativen Preisen (a. F./n. F., Stand 25.02.2025). Verfügbar unter: https://www.buzer.de/gesetz/11230/al211220-0.htm (abgerufen am 25.08.2025).

(2) Wirtschaftsdienst (2017). Negative Strompreise in Deutschland. Verfügbar unter: https://www.wirtschaftsdienst.eu/inhalt/jahr/2017/heft/4/beitrag/negative-strompreise-in-deutschland.html (abgerufen am 25.08.2025).

(3) Bundesnetzagentur (2025). Bundesnetzagentur veröffentlicht Daten zum Strommarkt 2024. Verfügbar unter: https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2025/ 20250103_smard.html (abgerufen am 25.08.2025).

(4) Grant Thornton (2025). Wirtschaftliche Auswirkungen des Solarspitzengesetzes auf Photovoltaik- & Windenergieanlagen an Land. Verfügbar unter: https://www.grantthornton.de/themen /2025/wirtschaftliche-auswirkungen-des-solarspitzengesetzes-auf-photovoltaik-windenergieanlagen-an-land/ (abgerufen am 25.08.2025).

(5) pv magazine International (2025). Germany deploys 16.2 GW of solar in 2024. Verfügbar unter: https://www.pv-magazine.com/2025/01/08/germany-deploys-16-2-gw-of-solar-in-2024/ (abgerufen am 25.08.2025).

(6) Reuters (2025). Germany approved 14 GW more wind capacity projects last year, report shows. Verfügbar unter: https://www.reuters.com/sustainability/climate-energy/germany-approved-14-gw-more-wind-capacity-projects-last-year-report-shows-2025-01-15/ (abgerufen am 25.08.2025).

(7) Gesetze im Internet (o. J.). § 41a EnWG – Lastvariable, tageszeitabhängige oder dynamische und sonstige Stromtarife. Verfügbar unter: https://www.gesetze-im-internet.de/enwg_2005/__41a.html (abgerufen am 25.08.2025).

(8) Statnett (o. J.). Why we have bidding zones. Verfügbar unter: https://www.statnett.no/en/about-statnett/The-power-system/why-we-have-bidding-zones/ (abgerufen am 25.08.2025).

(9) EPEX SPOT (2025). Market Coupling Steering Committee Aligns on Revised Go-Live Date for 15-Minute MTU in SDAC. Verfügbar unter: https://www.epexspot.com/en/news/market-coupling-steering-committee-aligns-revised-go-live-date-15-minute-mtu-sdac (abgerufen am 25.08.2025).