Einleitung

Offshore-Windenergie hat viele Vorteile gegenüber der Onshore-Windenergie, darunter eine geringere Variabilität der Windgeschwindigkeiten, mehr Windstunden und häufig eine höhere Akzeptanz durch die örtlichen Gemeinden, insbesondere wenn Windparks weit vor der Küste liegen. Doch wo steht die Branche heute und wohin soll sie sich entwickeln? Welche technischen Herausforderungen gibt es und wie hoch sind die Kosten eines Offshore-Windparks? Wie sind Firmen der Öl- und Gasbranche involviert im Ausbau von Offshore-Windenergie?

Vorteile

Die Volllaststunden der Offshore-Windenergie können bis zu 5.200 Stunden pro Jahr erreichen, was deutlich über den 3.700 Jahresstunden der Onshore-Windenergie oder den 2.300 Jahresstunden der Photovoltaik liegt (1). In Prozenten ausgedrückt bedeutet dies, dass Offshore-Windkraftanlagen bis zu 60 % der Zeit mit ihrer vollen Nennleistung Strom produzieren können, während Onshore-Windkraftanlagen und Photovoltaikanlagen dies nur bis zu 42 % bzw. 26 % der Zeit erreichen. Die höhere Windverfügbarkeit und die Möglichkeit, Turbinen in weiterer Entfernung von menschlichen Siedlungen zu errichten, machen es möglich und rentabel, größere Turbinen offshore als onshore zu installieren. Des Weiteren ist es, wenn angemessene Schiffe vorhanden sind, auf dem Seeweg einfacher große Turbinenteile zu transportieren, da es keine Straßen, Wälder oder Verkehr zu beachten gibt. In Europa lag die durchschnittliche Leistung der 2019 installierten Offshore-Windturbinen bei

Für Netzbetreiber kann ein starker Ausbau der Offshore-Industrie Herausforderungen darstellen. Große Mengen an Strom werden von der Küste an Land gebracht und müssen von dort über teilweise lange Strecken verteilt werden. Allerdings hat Offshore-Wind auch Vorteile für Netzbetreiber. Höhere Anteile an Erneuerbaren Energiequellen im Stromnetz erhöhen den Bedarf an stabiler Stromeinspeisung. Stabilere Windverhältnisse auf See machen es leichter die eingespeisten Strommengen vorherzusagen.

Größe des Marktes

In ihrem World Energy Transition Outlook 2021 hat die Internationale Agentur für Erneuerbare Energien (IRENA) Wege zu einer Begrenzung der globalen Erderwärmung auf 1,5°C, wie es im Pariser Klimaabkommen vereinbart wurde, erarbeitet (6). In diesem Bericht sowie in einem Folgebericht über erneuerbare Offshore-Energien schätzt die Agentur, dass bis 2050 2.000 GW Offshore-Windkraft installiert werden müssen, um die vereinbarten Ziele zu erreichen (7). Abbildung 1 gibt einen Überblick über die bisher installierte Offshore-Windkapazität und zeigt, wie sich die 2.000 GW bis 2050 auf die einzelnen Regionen verteilen könnten, basierend auf einen Marktforschungsbericht des Global Wind Energy Council (8). Zwischenziele für installierte Kapazitäten von 382 GW bis 2030, beziehungsweise 1.129 GW bis 2040 verdeutlichen, wie schnell und exponentiell ein Ausbau des Sektors erfolgen muss.

| Land | 2000 | 2005 | 2010 | 2015 | 2018 | 2019 | 2020 | 2050 |

| Europa | 67 | 684 | 2.931 | 10.996 | 18.763 | 22.031 | 24.837 | 640.000 |

| Nordamerika | – | – | – | – | 29 | 29 | 42 | 360.000 |

| Asien | – | 1 | 125 | 722 | 4.833 | 6.295 | 10.414 | 760.000 |

| Lateinamerika | – | – | – | – | – | – | – | 120.000 |

| Pazifik | – | – | – | – | – | – | – | 80.000 |

| Afrika / Mittlerer Osten | – | – | – | – | – | – | – | 40.000 |

| Weltweit | 67 | 686 | 3.056 | 11.717 | 23.626 | 28.355 | 35.293 | 2.000.000 |

Abbildung 1: Historische und potenzielle installierte Offshore-Windkapazität nach Region (gerundet; in MW)

Kosten

Nach Angaben der IRENA sind die Stromgestehungskosten (LCOE) für Offshore-Windenergie von 16,1 US-Dollar (USD) im Jahr 2010 auf 8,4 USD pro MWh im Jahr 2019 gesunken. Für das Jahr 2023 erwartet IRENA, dass der durchschnittliche Auktionspreis für Offshore-Windenergie zwischen 5-10 USD pro MWh fallen wird. Doch selbst das untere Ende dieser erwarteten Spanne liegt immer noch über dem durchschnittlichen weltweiten Auktionspreis für Onshore-Windenergie im Jahr 2020, welcher 4,5 USD/MWh betrug (9).

Ein Grund für die sinkenden Gesamtkosten sind die Kosten für die Installation von Windturbinen, die in der jüngsten Vergangenheit rapide gesunken sind. Während die weltweiten Durchschnittskosten pro installierte MW-Leistung im Jahr 2011 mit 5,4 Mio. € ihren Höchststand erreichten, sanken sie bis 2020 auf 3,2 Mio. €. Da der Markt immer noch jung und vor allem klein ist, schwanken darüber hinaus die durchschnittlichen Installationspreise teilweise stark von Jahr zu Jahr. Einzelne Großprojekte können sich überdurchschnittlich auf die globalen Durchschnittskosten auswirken. Dies erklärt zusätzlich die niedrigen Kosten im Jahr 2020. In diesem Jahr wurde der Ausbau hauptsächlich von China und den Niederlanden vorangetrieben. Beide Länder verfügen über öffentliche Netzanschlüsse, was die Kosten für die elektrische Infrastruktur senkt. Der entstandene, relativ niedrige Preis von weniger als 3 Mio. € pro MW Leistung drückt dann wiederum das globale Mittel (10).

Auch die Finanzierungskosten sind deutlich gesunken, da mehr Projekte in Betrieb genommen wurden und die Kreditgeber beginnen, die Offshore-Windenergie besser zu verstehen. Die Spanne zwischen den Finanzierungskosten und dem risikofreien Zinssatz vermittelt ein Gesamtbild davon, für wie risikoreich Investoren Projekte halten. Auch wenn die Stichprobengröße noch klein ist, hat sich diese Spanne bei Offshore-Windprojekten in Europa zwischen 2010 und 2019 halbiert (11).

Betrieb und Wartung (O&M) ist ein weiterer Bereich, der bereits zur Senkung der Gesamtkosten beigetragen hat und dies auch weiterhin tun wird. Es gibt zwei Hauptgründe, warum die O&M-Kosten für Offshore-Windparks hoch sind. Einer davon ist die große Entfernung, die die Schiffe von der Küste bis zu den einzelnen Parks zurücklegen müssen. Dank einer höheren Anzahl an Windparks, sowie immer größer werdenden Projekten, können Schiffe oder in manchen Fällen auch Helikopter, eine größere Anzahl an Turbinen bedienen und somit Kosten sparen. Immer größer werdende Turbinen senken die Kosten weiter, da die Kapazität der Windparks auf immer weniger Turbinen verteilt wird. Eine zweite Komponente der Betriebs- und Wartungskosten ist spezifischer für schwimmende Windturbinen und hängt mit der ständigen Bewegung der Meeresoberfläche zusammen. Onshore-Windturbinen können über einen festen Boden erreicht werden, und Offshore-Parks mit festem Boden befinden sich in der Regel in Tiefen, in denen die Schiffe Stahlbeine in den Boden versenken, was ihnen eine stabile Umgebung für ihre Arbeit bietet. Schwimmende Offshore-Windkraftanlagen befinden sich in Tiefen, in welchen dies nicht mehr möglich ist, weswegen schwimmende Windkraftanlagen von Schiffen in Bewegung gewartet werden müssen. Erschwerend kommt hinzu, dass sich auch die Turbinen selbst bewegen (12).

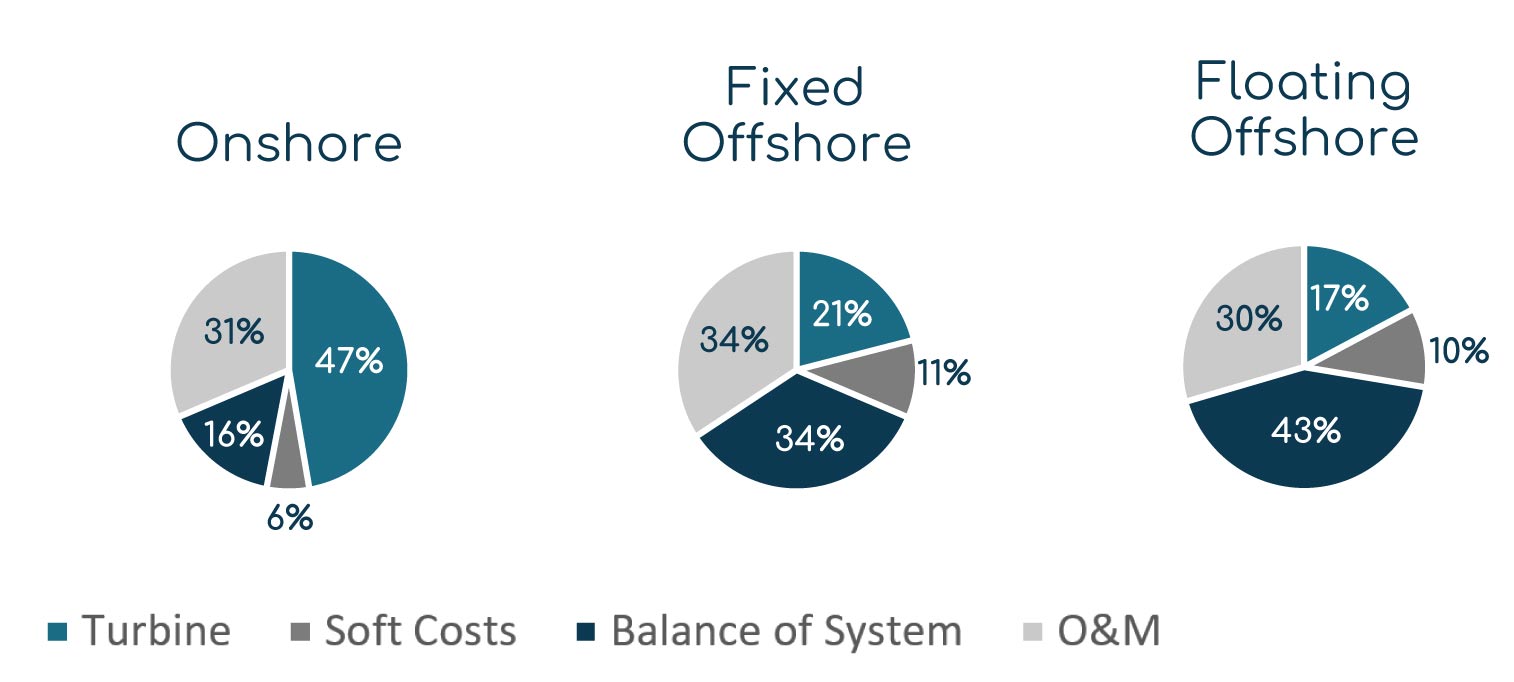

Einen Überblick darüber, wie unterschiedlich die Kostenstrukturen von Windkraftprojekten sein können, geben die Referenzprojekte des NREL. Während fast 50 % der Gesamtkosten eines Onshore-Projekts aus dem Turbinenpreis bestehen, ist der Anteil bei Offshore-Projekten mit rund 20 % der Gesamtkosten deutlich geringer. Dieser geringere Kostenanteil ist nicht darauf zurückzuführen, dass auf See kostengünstigere Windturbinen eingesetzt werden. Vielmehr sind es die höheren Gesamtprojektkosten, die auf die wesentlich höheren Kosten für die Systembilanz zurückzuführen sind. Hohe Systembilanzkosten sind fast ausschließlich auf die Kosten für Unterbauten und Fundamente, elektrische Infrastruktur sowie Montage und Installation zurückzuführen. Abbildung 2 gibt einen Überblick über die Unterschiede in der Kostenstruktur nach Windtechnologie.

Abbildung 2: Kostenstrukturen nach Art des Windenergieprojekts (13)

Wie bereits erwähnt, ist der Netzanschluss für Offshore-Windparks mit hohen Kosten verbunden. Kabel müssen über große Entfernungen unter Wasser verlegt und Umspannwerke auf dem Meer gebaut werden. Diese Infrastruktur muss nicht nur zwischen den Windparks und der Küste gebaut werden, sondern auch zwischen den einzelnen Anlagen, die mit dem Umspannwerk verbunden sind. Ein aktuelles Beispiel dafür, wie kompliziert und teuer Offshore-Netzanschlüsse sein können, stammt vom Branchenführer Ørsted. Bei den Kabeln seines 580 MW-Windparks Race Bank, der 27 km vor der englischen Küste liegt, wurde festgestellt, dass die Kabel aufgrund von Bewegungen am Kolkschutz defekt waren. Ørsted plant nun, große Felsen auf die Kabel zu legen, um zu verhindern, dass sie sich bewegen und erodieren. Das Unternehmen hat dies bereits bei früheren Offshore-Projekten getan und ist überzeugt, dass dies eine praktikable Lösung für das Problem sei. Der Schaden an der Race Bank ist jedoch bereits angerichtet, Ørsted schätzt die damit verbundenen Kosten auf bis zu 400 Mio. € (14). Nach Angaben des internationalen Versicherungsexperten für Erneuerbare Energien GCube zählt zu den häufigsten fehlerhaften Komponenten eines Offshore-Windparks das Exportkabel, sowie das Fundament und die Parkinterne Verkabelung. Während der Preis zur Behebung von Schäden an der Park-internen Verkabelung hoch sein kann, wie das Beispiel Race Bank zeigt, schätzt GCube, dass der Preis zur Behebung von Problemen bei Exportkabeln doppelt so hoch sein kann und bei Fundamentproblemen sogar das Dreifache betragen kann (15).

Europa

Im Jahr 2020 wurde die Hälfte der neuen Offshore-Windkapazitäten von 2,9 GW in den Niederlanden installiert, während das Vereinigte Königreich mit mehr als 10 der in Europa installierten 25 GW weiterhin das Land mit der größten installierten Kapazität ist, gefolgt von Deutschland mit 7,7 GW und den Niederlanden mit 2,6 GW (16).

In ihrem strategischen Ausblick hat die Europäische Kommission ein Ziel von 60 GW für das Jahr 2030 und eine installierte Gesamtkapazität von 300 GW bis 2050 festgelegt (17).

Deutschland

Ende 2020 waren in der Ostsee mehr als 1 GW und in der Nordsee mehr als 6 GW an Windkraftanlagen ans Netz gegangen. Insgesamt waren damit 1.501 Windkraftanlagen in deutschen Gewässern installiert. Es wurden Aufträge für fast 3 GW an weiterer Kapazität vergeben, die bis Ende 2025 in Betrieb genommen werden sollen. Mit der Novellierung des deutschen Offshore-Windenergiegesetzes (WindSeeG) vom Dezember 2020 wurden die Ziele für die installierte Offshore-Windleistung von 15 GW auf 20 GW bis 2030 und auf 40 GW bis 2040 angehoben (18).

Das Potenzial für Offshore-Windenergie in Deutschland ist nach wie vor groß, aber um die Ziele für 2030 und 2040 zu erreichen, muss es einen starken Anstieg der jährlichen Installationen geben. Ein positives Zeichen dafür sind die Ergebnisse aus der Offshore-Windkraft-Ausschreibung vom 1. September 2021. Drei Flächen, mit einem Potenzial von insgesamt knapp 1 GW, wurden an RWE und EDF verlost, da eine Mehrzahl an Bietern zu null Cent Preisen bot. Der Hintergrund hier ist, dass der EEG-Zuschlag zu einem Anspruch auf einen Netzanschluss an das Festland und das Recht zum Betrieb der Offshore-Parks für 25 Jahre führt (19).

Ein erhebliches Problem, mit dem Deutschland derzeit konfrontiert ist, ist die geografisch ungleiche Verteilung von Stromerzeugung und -verbrauch. Windreichere Regionen im Norden haben zu einer größeren Präsenz von Turbinen und Stromerzeugung geführt, während ein Großteil der Nachfrage aus den südlichen Regionen kommt (20). Der Ausbau des Offshore-Sektors wird diese Angelegenheit noch komplizierter machen, da sich das gesamte Offshore-Potenzial im Norden des Landes befindet. Anstelle von Spillover-Effekten auf andere Märkte, bei denen Deutschland in der Vergangenheit sogar für die Abschaltung ausländischer Windparks bezahlt hat (21), besteht eine Möglichkeit der Nutzung von Offshore-Energie in der Herstellung von grünem Wasserstoff, ein Thema, das zu einem späteren Zeitpunkt in diesem Artikel behandelt wird.

Vereinigtes Königreich

Das Vereinigte Königreich ist derzeit der größte Offshore-Markt der Welt mit einer installierten Leistung von mehr als 10 GW. 2009 erreichte das Vereinigte Königreich als Vorreiter bereits 1 GW installierte Leistung (22). Seit 2015 führt die Crown Estate, die die Rechte am Meeresboden rund um das Vereinigte Königreich besitzt, Auktionen für Pachtverträge durch. Eine Neuheit im Jahr 2021 ist ein geändertes Auktionssystem, bei dem Investoren eine jährliche Optionsgebühr zahlen müssen bis sie die endgültige Baugenehmigung erhalten. Dieses neue System ist nicht unumstritten, denn es wird befürchtet, dass das neue System die Kosten für die Entwickler in die Höhe treibt, die letztendlich an die Verbraucher weitergegeben werden. Da die letzte Auktionsrunde 2010 stattfand, und es momentan keine Informationen zur nächsten Runde gibt, scheinen die 8 GW, die bei der letzten Auktion zur Verfügung standen, zu gering zu sein, um das nationale Ziel der Installation von 40 GW bis 2030 zu erreichen (23).

Iberia

Ähnlich wie die Westküste der Vereinigten Staaten verfügen Portugal und Spanien über einen tiefen Meeresboden, der den Bau von Offshore-Windkraftanlagen mit Bodengründung nicht zulässt. Die hohen Strompreise, die sogar die spanische Regierung dazu veranlassten, die EU zur Unterstützung von Maßnahmen zur Begrenzung der Strompreise aufzufordern, zeigen jedoch, dass ein rascher Ausbau der Stromkapazitäten erforderlich ist (24). Mit fast 7.000 km Küstenlinie zwischen den beiden Ländern hat die Entwicklung eines Offshore-Windsektors das Potenzial einen wichtigen Beitrag zu leisten. Eine kürzlich von der Universität Sevilla in Zusammenarbeit mit der Universität von Südostnorwegen durchgeführte Studie schätzt, dass jede MWh Offshore-Windenergie, die auf den Markt gebracht wird, zu einer Kostensenkung von 45 € oder etwa 50 % der derzeitigen Preise führen würde (25).

Seit 2020 ist Portugal das erste Land in Kontinentaleuropa mit einem funktionierenden schwimmenden Offshore-Windpark. Während viele Länder in ganz Europa in den letzten Jahren Experimente durchgeführt haben, wurde das Projekt WindFloat Atlantic mit drei Vestas-Turbinen von insgesamt 25 MW 20 km vor der Küste zum größten schwimmenden Offshore-Windprojekt der Welt (26).

China

Bis Ende 2020 hat China fast 10 GW an Offshore-Windkapazität installiert und damit Deutschland als zweitgrößten Offshore-Windmarkt der Welt überholt und liegt nur noch knapp hinter dem Vereinigten Königreich. Allein im Jahr 2020 installierte China mehr als 3 GW an Kapazität. Es wird erwartet, dass 2021 weitere Rekorde im Offshore Zubau aufgestellt werden, da eine staatliche Einspeisevergütung zum Jahresende ausläuft (27). Mitte 2021 nahm die zweite Phase des Yangjiang Shapa die Energieerzeugung auf, was ihn zum ersten Offshore-Windpark mit einer Kapazität von mehr als 1 GW in China macht (28). Es wird erwartet, dass China einen Marktanteil von über 70 % am asiatischen Offshore-Markt halten wird, doch wie stark der Sektor wachsen wird, hängt von den Subventionen der Provinzregierungen ab (29).

Vereinigte Staaten

Das technische Potenzial der Offshore-Windenergieressourcen wird auf mehr als 2.000 GW geschätzt, was fast dem Doppelten des derzeitigen Stromverbrauchs der USA entspricht. Bis 2021 wurde praktisch nichts von diesem Potenzial genutzt, da nur zwei Offshore-Windparks mit einer Gesamtkapazität von 42 MW in Betrieb sind (30).

Es scheint jedoch, dass die Branche bereit ist durchzustarten. Nach langwierigen Umweltverträglichkeitsprüfungen von Projekten wurde 2021 die endgültige Genehmigung für das 800 MW Projekt Vineyard Wind erteilt (31). Weitere 11 Projekte befinden sich derzeit in der Genehmigungsphase, die gesamte US-Offshore-Pipeline umfasst derzeit fast 29 GW (32).

Angeführt wird dieser Vorstoß von acht Bundesstaaten entlang der Ostküste, die sich von Virginia im Süden bis hinauf nach Maine erstrecken. Jeder dieser Staaten hat sich ehrgeizige Ziele für den Ausbau der Offshore-Windenergie gesetzt. New York hat sich bis 2035 ein Ziel von 9 GW Offshore-Windkraft gesetzt, New Jersey ein Ziel von 7,5 GW und Massachusetts ein Ziel von 3,2 GW (33). Dies ist besonders beeindruckend, wenn man bedenkt, dass noch im Jahr 2018 die Zielvorgaben der einzelnen Bundesstaaten für die gesamten USA bei 9,1 GW lagen (34).

Aufgrund der tieferen Gewässer entlang der Westküste ist die Offshore-Windkraft derzeit weniger entwickelt als an der Ostküste, da die Windparks dort eher schwimmend als auf dem Boden installiert werden müssen. Kalifornien plant jedoch für 2022 die ersten Auktionen für zwei Meeresbodenpachtverträge entlang seiner Küste, da der Bericht der California SB 100 Joint Agency festgestellt hat, dass mindestens 10 GW an Offshore-Windkapazität benötigt werden, um das Ziel von 100 % sauberer Energie bis 2045 zu erreichen (35).

Niedrigere durchschnittliche Windgeschwindigkeiten führen zu weniger attraktiven Offshore-Windprojekten im Golf von Mexiko (36). Da im Golf von Mexiko jedoch viel Öl- und Gasförderung betrieben wurde, sind die großen Ölkonzerne dort stark vertreten.

Öl und Gas Unternehmen

Unabhängig davon, ob sie sich als Entwickler von Offshore-Windkraftanlagen positionieren, wie z. B. Equinor oder ob sie, wie Shell oder BP, eher darauf ausgerichtet sind eine Führungsrolle in der gesamten Pipeline der grünen Energie zu übernehmen, versuchen die Ölgesellschaften ihre Identität zu verändern. Zusammen mit dem Ziel, ihre Kohlenstoffemissionen zu senken, haben sich die Unternehmen erstaunliche Ziele für die Kapazitäten an erneuerbaren Energien in ihren Portfolios gesetzt. Beispiele hierfür sind BP, welche bis 2030 50 GW anstrebt und TotalEnergies mit einem Ziel von 100 GW bis 2030.

Um die selbstgesteckten Ziele zu erreichen, bleibt noch viel zu tun, denn diese beiden Unternehmen besitzen derzeit zusammen etwa 10 GW an erneuerbaren Kapazitäten (37, 38).

Während diese Portfolios letztendlich aus einer Reihe von Technologien für erneuerbare Energien bestehen werden, wird die Offshore-Windenergie von fast allen großen Ölgesellschaften verfolgt. Die Ölkonzerne sind davon überzeugt, dass sie mit ihren Fähigkeiten und Kenntnissen bei der Durchführung großer technischer Projekte sowie bei Offshore-Projekten wettbewerbsfähig sein können. Einem Bericht der IEA zufolge überschneiden sich bis zu 40 % der Kosten für Offshore-Windkraftanlagen mit den Kosten der Ölindustrie (39).

Zwar gibt es Unterschiede darin, wie lange die Unternehmen bereits an Offshore-Windprojekten beteiligt sind und ob sie auf Festboden- oder schwimmende Technologien setzen, doch eines ist klar: Die Ölkonzerne sind im Offshore-Windsektor angekommen, und zwar in großem Stil.

Zu den Kritikern des Einstiegs der großen Ölkonzerne in den Offshore-Windmarkt gehören – wenig überraschend – auch andere Projektentwickler. Sie behaupten, dass die großen Ölkonzerne, die oft über prall gefüllte Taschen verfügen, die Kosten für die Verpachtung des Meeresbodens in die Höhe treiben und damit erfahrenere Entwickler verdrängen. Unter dem Druck, weitere Kosten niedrig zu halten, werden Zulieferer und Auftragnehmer nach Preis und nicht nach Qualität ausgewählt (40). Da es sich bei den meisten Offshore-Entwicklern um Versorgungsunternehmen handelt, welche zu groß sind, um von den Ölgesellschaften aufgekauft zu werden, werden strategische Partnerschaften gebildet, wie z. B. EnBW und BP, die gemeinsam Offshore-Projekte entwickeln (41).

Eine illustrierende Erkenntnis hierzu stammt aus den Versteigerungen von Pachtverträgen für den Meeresboden durch das Bureau of Ocean Energy Management (BOEM) in den USA. Im Jahr 2015 führte das BOEM vier Versteigerungen für Rechte am Meeresboden durch, an denen jeweils zwei bis drei Bieter teilnahmen. Frühere Bieter wie Ørsted und Iberdrola gewannen diese Auktionen und zahlten durchschnittlich 827 USD pro km2 für 2,825 km2. Bei den drei Auktionen im Jahr 2018, welche insgesamt 1,572 km2 umfassten, gab es bei jeder Auktion 11 einzelne Bieter. Die Gewinner der Auktionen, zu denen auch zwei große europäische Ölgesellschaften gehörten, zahlten einen Durchschnittspreis von 257.500 USD pro km2, mehr als das 300-fache des Durchschnittswerts der Auktionen von 2015 (42). Wie viel von diesem Anstieg auf den Markteintritt der Ölkonzerne zurückzuführen ist und welche Kosten und Vorteile sich aus dem verstärkten Wettbewerb ergeben, würde den Rahmen dieses Leitartikels sprengen. Sicher ist, dass die Ölkonzerne auch über das Wissen und die Ausrüstung für den Umgang mit Flüssigkeiten und Gasen wie Wasserstoff verfügen.

Grüner Wasserstoff

Hohe Windgeschwindigkeiten, viele windige Stunden und die Möglichkeit, große Turbinen zu installieren, führen zu einer hohen Stromproduktion, die für die Herstellung von grünem Wasserstoff notwendig ist. Die einzige weitere „Zutat“, die für die Wasserstoffproduktion benötigt wird, ist Wasser, das im Meer reichlich vorhanden ist. Auf der ganzen Welt arbeiten verschiedene Entwickler an Projekten, bei denen das Meerwasser entsalzt und dann zur Herstellung von grünem Wasserstoff auf Offshore-Anlagen verwendet werden soll. Der Transport zum Festland kann dann über Pipelines oder Spezialschiffe erfolgen.

In Deutschland ist H2Mare eines von drei Wasserstoff-Großprojekten, die von der Bundesregierung unterstützt werden. H2Mare experimentiert mit der Nutzung von Offshore-Windenergie zur Erzeugung von grünem Wasserstoff und wird von Siemens koordiniert, das über einen Zeitraum von fünf Jahren 120 Mio. EUR investieren will und hofft, bis 2026 eine funktionierende Demonstrationsanlage zu haben (43).

Mit ihrem Wissen über Offshore-Projekte und den Umgang mit Gasen sowie der dringenden Notwendigkeit ihr Geschäftsmodell anzupassen, um in einem sich wandelnden Umfeld relevant zu bleiben, befassen sich die großen Ölkonzerne mit der Erzeugung von grünem Wasserstoff und mit Offshore-Windparks.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass die Argumente für Offshore-Windenergie eindeutig sind. Hervorragende Windverhältnisse, geringere Auswirkungen auf die menschliche Umwelt und die Nähe zu großen Ballungsgebieten mit hohem Strombedarf an den Küsten der ganzen Welt sind nur einige der Gründe, warum die Offshore-Windenergie einen Aufschwung erleben wird.

Mit dem Wachstum der Branche werden auch die gewonnen Erkenntnisse wachsen. Viele Faktoren, wie die Auswirkungen auf die Tierwelt, sind noch nicht vollständig geklärt. Es wurden zwar viele Studien über den Einfluss auf Vögel, Fledermäuse und Unterwasserlebewesen durchgeführt, aber das relativ junge Alter der Branche führt zu teilweise unklaren Ergebnissen. Zu den besonderen Herausforderungen der Offshore-Windkraft gehören die Auswirkungen des Lärms auf Wale während der Bauarbeiten. Andere Herausforderungen sind die gleichen wie bei der Onshore-Windkraft, z. B. die Gefährdung von Vögeln. Einige Studien deuten jedoch bereits darauf hin, dass die höheren Turbinen auf See den Vögeln mehr Raum lassen, um unter den Rotorblättern durchzufliegen und unverletzt zu bleiben (44).

Die Branche befindet sich weltweit in unterschiedlichen Entwicklungsstadien, jede Region hat mit ihren eigenen Herausforderungen zu kämpfen. Allen Regionen gemeinsam ist der Bedarf an mehr erneuerbarer Energie und die großen Ziele, die bis 2030 und 2050 erreicht werden sollen. Um diese Ziele zu erreichen, wird die Offshore-Windenergie eine notwendige Quelle sein, wo immer dies möglich ist. Da immer mehr Offshore-Windkraftanlagen gebaut werden, werden die Kosten dafür weiter sinken, so dass die Verbraucher günstigeren sauberen Strom oder grünen Wasserstoff erhalten.

QUELLEN:

(1) Agora Energiewende (2020): Making the Most of Offshore Wind. Verfügbar unter: https://www.agora-energiewende.de/en/publications/making-the-most-of-offshore-wind/ (retrieved on: 24.08.2021)

(2) WindEurope (2021): Wind energy in Europe2020 Statistics and the outlook for 2021-2025. Verfügbar unter: https://windeurope.org/intelligence-platform/product/wind-energy-in-europe-in-2020-trends-and-statistics/ (retrieved on: 24.08.2021)

(3) Cleanthinking.de (2021): Größte Turbine: Siemens Gamesa zeigt Zukunft der Offshore-Windenergie. Verfügbar unter: https://www.cleanthinking.de/grossste-turbine-siemens-gamesa-zukunft-offshore-windenergie/ (retrieved on: 24.08.2021)

(4) Windkraft Journal (2021): Vestas bringt neue Offshore-Turbine mit 15 MW auf den Markt. Verfügbar unter: https://www.windkraft-journal.de/2021/02/10/vestas-bringt-neue-offshore-turbine-mit-15-mw-auf-den-markt/158154 (retrieved on: 18.08.2021)

(5) CNBC (2021): Chinese firm announces giant 264-meter tall offshore wind turbine. Verfügbar unter: https://www.cnbc.com/2021/08/23/chinese-firm-announces-giant-264-meter-tall-offshore-wind-turbine.html (retrieved on: 24.08.2021)

(6) IRENA (2021): World Energy Transitions Outlook: 1.5°C Pathway. Verfügbar unter: https://www.irena.org/publications/2021/Jun/World-Energy-Transitions-Outlook (retrieved on: 23.08.2021)

(7) IRENA (2021): OFFSHORE RENEWABLES. Verfügbar unter: https://irena.org/-/media/Files/IRENA/Agency/Publication/2021/Jul/IRENA_G20_Offshore_renewables_2021.pdf (retrieved on: 23.08.2021)

(8) GWEC (2021): Offshore Wind. Verfügbar unter: https://gwec.net/offshore-wind/ (retrieved on: 23.08.2021)

(9) IRENA (2021): RENEWABLE POWER GENERATION COSTS IN 2020. Verfügbar unter: https://www.irena.org/publications/2021/Jun/Renewable-Power-Costs-in-2020 (retrieved on: 18.08.2021)

(10) IRENA (2021): RENEWABLE POWER GENERATION COSTS IN 2020. Verfügbar unter: https://www.irena.org/publications/2021/Jun/Renewable-Power-Costs-in-2020 (retrieved on: 18.08.2021)

(11) WindEurope (2021): Financing and investment trends 2020. Verfügbar unter: https://windeurope.org/intelligence-platform/product/financing-and-investment-trends-2020/ (retrieved on: 25.08.2021)

(12) The Economist (2021): Floating wind turbines could rise to great heights. Verfügbar unter: https://www.economist.com/science-and-technology/2021/07/21/floating-wind-turbines-could-rise-to-great-heights (retrieved on: 23.08.2021)

(13) NREL (2020): 2019 Cost of Wind Energy Review. Verfügbar unter: https://www.nrel.gov/docs/fy21osti/78471.pdf (retrieved on: 25.08.2021)

(14) OffshoreWind.biz (2021): Inter-Array Cable Issue to Leave EUR 403 Million Mark on Ørsted. Verfügbar unter: https://www.offshorewind.biz/2021/04/29/inter-array-cable-issue-to-leave-eur-403-million-mark-on-orsted/ (retrieved on: 20.08.2021)

(15) GCube Insurance (2021): Offshore Wind Needs to Mitigate Supply Chain Risks to Ensure Longevity of Sector. Verfügbar unter: https://www.offshorewind.biz/2021/04/15/gcube-insurance-offshore-wind-needs-to-mitigate-supply-chain-risks-to-ensure-longevity-of-sector/ (retrieved on: 20.08.2021)

(16) WindEurope (2021): Offshore Wind in Europe – Key trends and statistics 2020. Verfügbar unter: https://windeurope.org/intelligence-platform/product/offshore-wind-in-europe-key-trends-and-statistics-2020/ (retrieved on: 18.08.2021)

(17) European Commission (2020): Boosting Offshore Renewable Energy for a Climate Neutral Europe. Verfügbar unter: https://ec.europa.eu/commission/presscorner/detail/en/IP_20_2096 (retrieved on: 18.08.2021)

(18 Bundesamt für Justiz (2020): Gesetz zur Entwicklung und Förderung der Windenergie auf See. Verfügbar unter: https://www.gesetze-im-internet.de/windseeg.html (retrieved on: 18.08.2021)

(19) Energie & Management (2021): Noch ein Gigawatt Offshore kommt förderfrei hinzu. Verfügbar unter: https://www.energie-und-management.de/nachrichten/erneuerbare/detail/noch-ein-gigawatt-offshore-kommt-foerderfrei-hinzu-144888 (retrieved on: 10.09.2021)

(20) Agora Energiewende (2020): The German Power Market: State of Affairs in 2019. Verfügbar unter: https://www.agora-energiewende.de/en/publications/the-german-power-market-state-of-affairs-in-2019/ (retrieved on: 26.08.2021)

(21) GreentechMedia (2020): Germany’s Maxed-Out Grid Is Causing Trouble Across Europe. Verfügbar unter: https://www.greentechmedia.com/articles/read/germanys-stressed-grid-is-causing-trouble-across-europe (retrieved on: 26.08.2021)

(22) Renewable UK (2021: Wind Energy Statistics. Verfügbar unter: https://www.renewableuk.com/page/UKWEDhome (retrieved on: 25.08.2021)

(23) WindEurope (2021): Latest UK seabed leasing risks raising costs of offshore wind. Verfügbar unter: https://windeurope.org/newsroom/press-releases/latest-uk-seabed-leasing-risks-raising-costs-of-offshore-wind/ (retrieved on: 25.08.2021)

(24) Financial Times: Spain urges EU to act on soaring energy prices. Verfügbar unter: https://www.ft.com/content/7cf9a7c1-a103-4923-bb5b-bad93d32ca39 (retrieved on: 18.08.2021)

(25) MDPI (2021): Impact of Spanish Offshore Wind Generation in the Iberian Electricity Market: Potential Savings and Policy Implications. Verfügbar unter: https://www.mdpi.com/1996-1073/14/15/4481 (retrieved on: 20.08.2021)

(26) Reve (2020): Full power at first floating wind energy project in continental Europe. Verfügbar unter: https://www.evwind.es/2020/07/28/full-power-at-first-floating-wind-energy-project-in-continental-europe/76075 (retrieved on: 23.08.2021)

(27) GWEC (2021): China installed half of new global offshore wind capacity during 2020 in record year. Verfügbar unter: https://gwec.net/china-installed-half-of-new-global-offshore-wind-capacity-during-2020-in-record-year/ (retrieved on: 23.08.2021)

(28) offshoreWindbiz (2021): China Gets Its First Gigawatt-Range Offshore Wind Farm. Verfügbar unter: https://www.offshorewind.biz/2021/07/23/china-gets-its-first-gigawatt-range-offshore-wind-farm/ (retrieved on: 25.08.2021)

(29) GWEC Offshore Wind. Verfügbar unter: https://gwec.net/offshore-wind/ (retrieved on: 25.08.2021)

(30) American Clean Power Association (2021): U.S. Offshore Wind Industry FactSheet. Verfügbar unter: https://cleanpower.org/wp-content/uploads/2021/02/ACP_FactSheet-Offshore_8.5.pdf (retrieved on: 18.08.2021)

(31) Vineyard Wind (2021): Permitting. Verfügbar unter: https://www.vineyardwind.com/vw1-permitting (retrieved on: 25.08.2021)

(32) Windexchange (2021): Offshore Wind Energy. Verfügbar unter: https://windexchange.energy.gov/markets/offshore (retrieved on: 25.08.2021)

(33) American Clean Power Association (2021): U.S. Offshore Wind Industry FactSheet. Verfügbar unter: https://cleanpower.org/wp-content/uploads/2021/02/ACP_FactSheet-Offshore_8.5.pdf (retrieved on: 18.08.2021)

(34) American Wind Energy Association (2020): U.S. OFFSHORE WIND POWER ECONOMIC IMPACT ASSESSMENT. Verfügbar unter: https://static1.squarespace.com/static/5d87dc688ef6cb38a6767f97/t/5e6fad34a5ae164794dbb5f2/1584377149231/AWEA_Offshore-Wind-Economic-ImpactsV3+%28Mar+2020%29.pdf (retrieved on: 18.08.2021)

(35) California Energy Commission (2021): SB 100 Joint Agency Report. Verfügbar unter: https://www.energy.ca.gov/sb100 (retrieved on: 18.08.2021)

(36) Global Wind Atlas https://globalwindatlas.info/ (retrieved on: 23.08.2021)

(37) BP (2021): Gas and low carbon energy. Verfügbar unter: https://www.bp.com/en/global/corporate/what-we-do/gas-and-low-carbon-energy.html (retrieved on: 25.08.2021)

(38) TotalEnergies (2021) Solar and Wind. Verfügbar unter: https://totalenergies.com/energy-expertise/exploration-production/renewable-energies/solar-energy-and-wind-energy (retrieved on: 25.08.2021)

(39) IEA (2020): Offshore Wind Outlook 2019. Verfügbar unter: https://www.iea.org/reports/offshore-wind-outlook-2019 (retrieved on: 23.08.2021)

(40) Recharge News (2021): ‚Big Oil’s push into offshore wind could threaten the long-term viability of the sector‘. Verfügbar unter: https://www.rechargenews.com/wind/big-oils-push-into-offshore-wind-could-threaten-the-long-term-viability-of-the-sector/2-1-989769 (retrieved on: 20.08.2021)

(41) Süddeutsche (2021): EnBW und BP: Gemeinsame Offshore-Windparks in Großbritannien. Verfügbar unter: https://www.sueddeutsche.de/wirtschaft/energie-stuttgart-enbw-und-bp-gemeinsame-offshore-windparks-in-grossbritannien-dpa.urn-newsml-dpa-com-20090101-210208-99-347173 (retrieved on: 25.08.2021)

(42) BOEM (2021): Lease and Grant Information. Verfügbar unter: https://www.boem.gov/renewable-energy/lease-and-grant-information (retrieved on: 25.08.2021)

(43) Siemens Energy (2021): Siemens Gamesa und Siemens Energy wollen Produktion grünen Wasserstoffs mit Offshore-Wind vorantreiben. Verfügbar unter: https://press.siemens-energy.com/global/de/pressemitteilung/siemens-gamesa-und-siemens-energy-wollen-produktion-gruenen-wasserstoffs-mit (retrieved on: 27.08.2021)

(44) EcoWatch (2021): Offshore Wind Power Is Ready to Boom. Here’s What That Means for Wildlife. Verfügbar unter: https://www.ecowatch.com/offshore-wind-power-and-wildlife-2649970581.html (retrieved on: 31.08.2021)